2022

房产税预期对二、三线城市居民购房意愿的影响——以烟台为例

学生申报

创新训练项目

经济学

经济学类

学生来源于教师科研项目选题

二年期

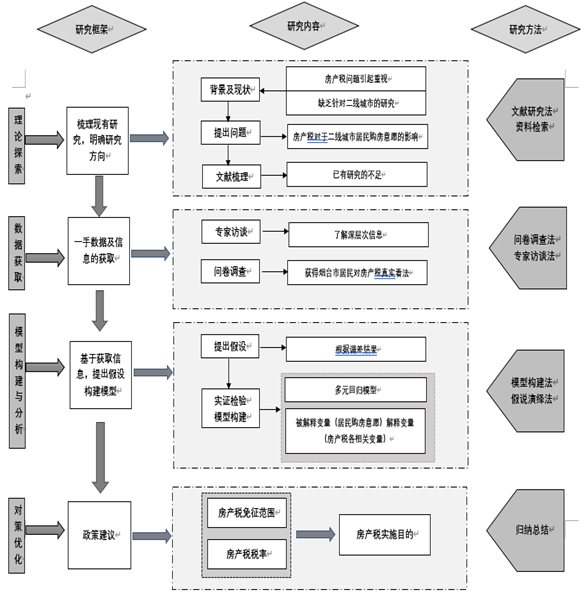

房产税是世界上许多国家的固定税种。我国将上海、重庆两座城市划为房产税试点城市,近年来,房产税问题不断收到关注,其征收势必会影响居民持有房产的成本,从而改变购房需求。此外,不同城市对该政策的反应也不同。本项目立足于这一热点,以烟台这一二线城市为例,以问卷调查为数据来源通过实证分析探究房产税政策的实施对烟台市居民购房意愿的影响,提出针对烟台市房产税征收的建议,也为国内二线级以下城市做参考。

2021,2022年分别参与 “互联网+”大赛赛项目。

主持教育部人文社科基金项目一项,参加国家社科基金项目多项,出版专著一部,发表学术论文十余篇。

指导教师为我们得的选题提供了指导意见;为项目问题解决提供关键意见;及时指出我们研究思路中的错误;为我们的调查问卷做修改,指导我们的实证分析顺利进行;同时提供资金支持,确保我们项目的顺利实施。

省级